2024年,品牌如何用“蓝海导航模型”加速增长?

2023即将迎来尾声,回首这一年的电商消费,你会想到哪些关键词类别?

价格力、全域布局、轻出海、长期主义、折扣零售、他经济、县域市场、超级联名......在“消费提振年”中,消费分化加剧,热钱持续离场,市场幻变无常,品牌们面临的周期性考验并未减轻。

但无论大势如何,每个时代、每个行业都不乏新星与佼佼者。

在如今42万亿规模的中国消费市场上,结构性的机遇仍然存在,那些懂得识势、顺势、造势的品牌,或是挖掘出了蓝海空间,或是在红海中韧性生长。

他们的打法与思考,值得被记录,也值得被更多的从业者借鉴和参考。

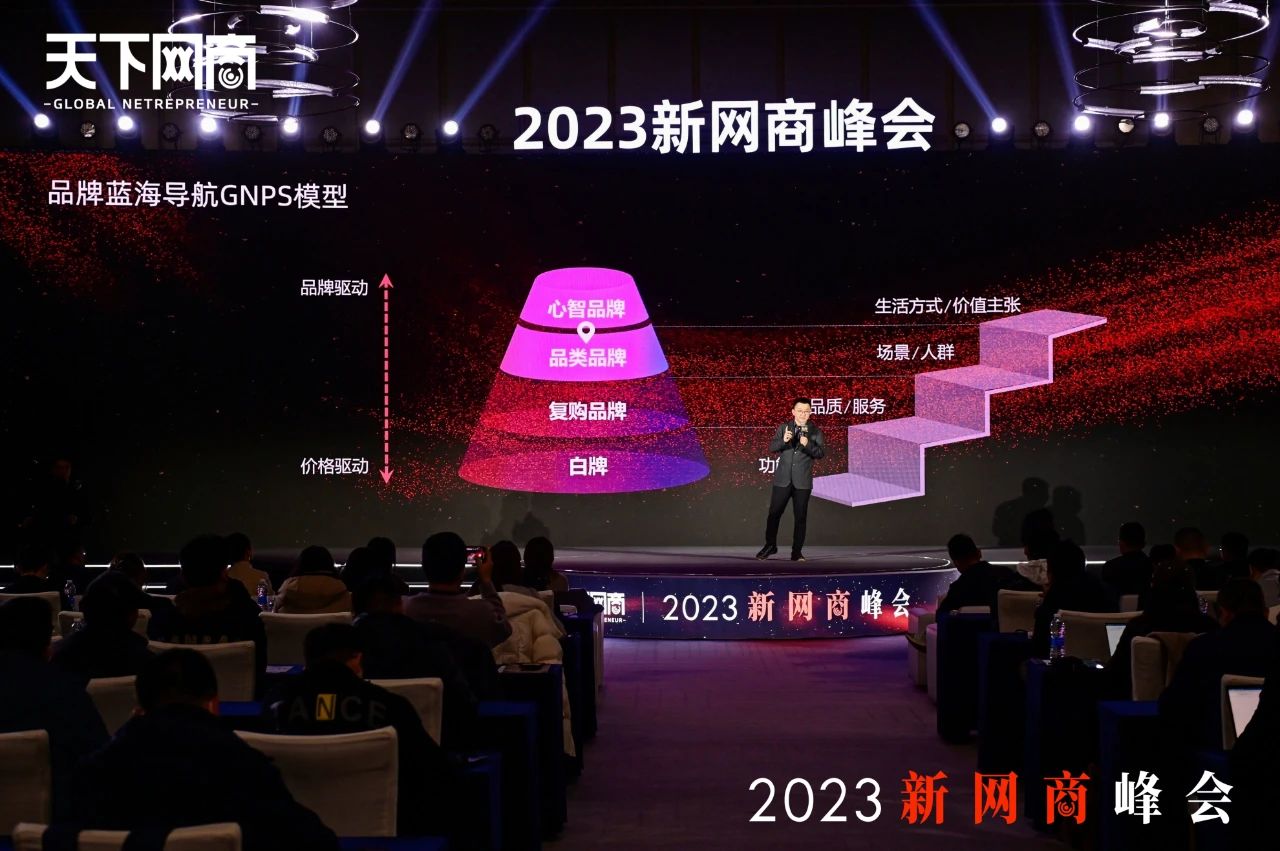

2023年,《天下网商》深度对话了大量热忱创新的企业与品牌创始人,一年中累计采访商家超过500家,我们将这些珍贵经验沉淀下来,经过归纳总结,得出了一套品牌“蓝海导航GNPS模型(Gap-时差,Niche-细分,Pioneer-先锋,Supply-供应)”。

年末收官在即,在天下网商12月28日举办的“2023新网商峰会”年度大会上,天下网商总经理熊伟林回顾了2023年电商消费的核心变化,对2024年消费赛道的趋势进行预判分析,发布并解读了品牌“蓝海导航GNPS模型”,或能为更多品牌的高质量成长提供底层动能。

天下网商总经理 熊伟林

回顾2023年,电商世界发生了哪些变化?

2023年被商务部定义为“消费提振年”,消费成为经济韧性发展的关键所在。

国家统计局数据显示,今年1月-11月社会零售品总额达到42万亿,同比增长7.2%。今年国家GDP增长目标是5%左右,由此来看,消费尤其是零售的增长速度跑赢了GDP。整个大消费对GDP的贡献率达到了83.2%。

这其中,电商的增速更高,今年1月-11月达到了8.3%,尤其是实物商品的网上零售额占社零总额的27.5%,达到历史新高,成为品牌商家做网商最大的信心所在。

在电商渗透过程中,直播电商迎来高速增长,前三季度达到18.3%的占比,将近1/5的电商市场由直播电商贡献,增长率60%。同时,活跃电商的主播人数达到300万,直播电商从一个新业态变成了一个行业、一门职业。

回顾宏观环境,再纵观今年电商行业发生的核心变化,价格力、全域电商、新消费转型、轻出海是无法忽视的关键词类别。

1.价格力:价格成为平台增长飞轮的缘起

零售业有一个经典模型叫EDLP(Every Day Low Price),天天低价。黄峥接受采访时曾说,“拼多多就是Costco+迪士尼”,由迪士尼可以联想到拼多多的砍一刀、种树等玩法,而Costco模式代表的就是每天低价。

今年,双11全平台的电商增长只有2.08%,但是1月-11月实物商品网上零售额增长了8%,这说明消费者不会只在大促买东西,在日常中,更实惠的价格、更便宜的货品已经释放了消费者更大的需求。

本质上,拼多多的高速增长,源于打造出的一种低价心智,让用户不用比价就能买到最低价。这种EDLP模式已经对传统电商依靠营销大促驱动的High-low模式形成挑战,所以今年所有的平台都在研究如何提供日常化的价格力。

淘宝推出四星、五星价格力指标,京东让自营商品和三方产品之间相互比价,各大平台都推出百亿补贴政策,唯品会也凭借硬折扣策略崛起。

对品牌来说,价格力不应该等于”9块9”,它是向供应链要效率,尤其是在需求受到冲击的背景下,如何高效运行供应链的周转网络,价格力是一个核心因素。

2.全域电商:内容+货架,成为新基础设施

全域电商不只是在全平台做生意,而是内容和货架已经成为了必然性组合。

“全域”最初由内容电商提出,从平台发展看,这种模式有其必然性。电商有两种营收方式,佣金和广告费。经济增速放缓,商家越来越寻求广告费的效果可见。如果一个内容平台不做闭环电商,很大问题在于品牌广告的效果不可查。

2022年的数据显示,抖音的内循环广告占据广告比例的30%。快手最新数据显示,内循环广告占比已经达到了60%。内容平台做电商,成交比例仍然不大,但是对广告份额的崛起上起到很大作用。

除了拉动广告增长,这些平台由于电商内容不断增多,广告加载率过多,会对用户造成打扰,所以它们开辟了货架场景。快手的货架成交占GMV的20%,抖音是30%,是为了吸引商家在平台有稳定、长效的经营。

小红书的变化也值得关注。小红书日活用户突破1亿人,70%的用户会进行搜索行为,搜索代表精准的需求,所以今年小红书专注于闭环电商,平台不仅希望商家把效果广告投在这里,同时希望做货架和成交链路。

传统电商也在解题。年初,淘宝把内容化作为五大战略之一,经过最新的组织架构调整,直播业务、内容业务完成优化整合。高盛数据显示,淘宝的DAU和用户时长增长了7%,这是内容化带来的成效。

今天的全域电商不只是指抖音,而是内容和货架无处不在。品牌商家要用一种一体化的思路,思考电商、货架、内容应该如何排布,在平台上取得更好的解法。

3.新消费:从爆发增长到长效经营

今年前三季度,新消费披露融资127起、金额47亿,同比减少了17.8%,和2021年相比只有三分之一。

新消费崛起之初,很多投资人把新消费品牌理解为互联网的生意,但观察经历了周期考验的品牌可以发现,新消费更多的是规模效应,需要时间的考验。

在面对投资市场时,新消费品牌以前是to VC、to风险资本的角度,今年必须真正To C,跑出健康模型的企业才能拿到投资人的钱。

相比品牌的规模、增长,如今投资人更关注的是复购、效率、利润和现金流,能否像“滚雪球”一样不断滚大,做一门长坡厚雪的生意。

4.轻出海:全托管模式成为大势所趋

今年出海表现最亮眼的平台,一个是拼多多的Temu,另一个是Shein。

Temu在营销市场投入了20~30亿美元,让15%的美国人成为用户,覆盖了48个国家,全年GMV达到了160亿美元。它开创的全托管模式,让只要做好供货就可以,所有的物流、推广、仓储、配送、客服、投流、售后全部由平台完成,这种模式正在跨境平台广泛使用。

做服饰独立站起家的Shein,今年也迎来了比较大的机会,从原来的平台自营业务慢慢开放平台业务,包括“出海四小龙”里的阿里速卖通、TikTok都拥有很好的增长模式和空间。借着平台出海的这波大势,商家有机会以最低成本的方式仅仅做好货盘,不布局人力就可以更好的“走出去”。

今年还有很多关键词类别值得关注,比如折扣零售、国货沉浮、男性消费、超级联名、县城经济等等。

前瞻2024年,哪些核心趋势值得关注?

2024年的宏观环境,将是“轻总量、重结构”的。

中国的出生率、结婚率都在发生变化,人均可支配收入在增长。整体来看,去年44万亿的消费市场,无法再以10%的基数持续增长。总量的机会已经没有那么多了,但结构的机会依然存在。

其一,必选消费品比可选消费品增长高。其二,在可选消费品中,比如户外——健康的需求,宠物——心理慰藉的需求,咖啡——提神、悦己的需求,预制菜——高效生活的需求,这些行业都得到了高速发展。

从这些经济环境、趋势、阶段类似的经济体中看到的增长机会,恰恰可能是今天在结构变化过程中能够捕捉到的机会。再对比国内市场,2024年这些趋势走向值得关注:

1.消费端:K型分化将持续深化

在消费选择上,一部分人越买越精致、越买越贵,一部分人越买越便宜,或者同一波人在不同场景拥有不同的消费选择。向上,更注重“心价比”,向下,更注重“性价比”。

功能性同质的产品更注重性价比,需要商家比拼谁更靠近供应链,把成本压缩得更低,让周转更快,谁就可以取得市场。

而情感价值消费的品牌更注重心价比,“心”是悦己消费,是圈层消费,是身份、时尚、健康。在这些领域里,人们愿意支付溢价。

所以大家可以关注介于红蓝海之间的品类,这些品类逐渐被教育成熟了,但它仍然存在较高毛利。在这个过程中,国产品牌的“平替”,不是比它低更多的价格,而是低一点的价格,但是要达到更好的品质。

红蓝海之间还有一个真正的蓝海品类,它一定是在更细分的市场、更专业的市场里。

2.供给端:细分市场的本质是细分创新

蓝海一定是细分市场,而细分市场的本质是细分创新。

“细分市场”之所以成立,一是在于中国人口基数大,一个品类的人群可能超过了一个国家的消费人群。二是因为电商,一个细分品类在网上被算法内容和标签标记后,就可以精准推销给目标人群。

“经济学之父”亚当·斯密有一个理论叫“别针工厂”,经济财富的增长有赖于劳动生产率的提高,劳动生产率的提高是有赖于生产过程的创新,而创新又有赖于对劳动的分工,分工又需要一个大市场。中国经济和网商结合起来就有这样的机会。

过去几十年的发展过程中,中国最大的红利是人力,今天人力成本走高,更重要的是产品研发、科技创新和对行业的理解,这些东西将成为新时代细分创新的资源禀赋。

3.科技创新趋势:内容是必答题,AI是附加题

在科技创新端,行业生产力出现的新变革。直播电商、内容种草、AI,本质上都是改变导购的方式,变革的是人们的消费入口问题。

内容是一道必答题。达人带货竞争越发激烈,除了KOC、KOL,现在要更关注KOP,P是专家的意思,圈层意见领袖会影响更多人的品类决策,比如老爸评测,在母婴赛道把很多新品牌从0到1拉起来了。

以自播为代表的内容团队,会越来越多完成组织内生。如今很多新品牌从0做到1,电商使用代运营,但小红书、抖音、直播团队是自己的,只有这样才能牢牢掌握核心的场域。

在AI领域,今年最大的热点是ChatGPT大模型,大厂都在加注大模型,可以让商家更轻松的完成商品的发布、设计、海报、文案、翻译、投放,平台能力会逐渐开放给更多的商家。

增长解题:品牌“蓝海导航GNPS模型”

外部环境在急剧变化,市场没有想象中乐观,但也没有那么悲观。当我们处在这样一个波动的经济周期当中,品牌该如何找到蓝海、穿越周期呢?

如果把品牌分类,从下至上可以分为白牌、复购品牌、品类品牌、心智品牌。往下越来越由价格驱动,往上走越由心智驱动。

品牌蓝海导航GNPS模型,解答的就是如何增长为有潜力的品类品牌,以及如何从品类品牌上升为心智品牌。

这个模型分为四个象限。“管理学之父”彼得·德鲁克有一个说法,“企业只有只有两个功能,开创差异化的产品和服务,通过市场营销成为顾客心智中的首选”。

所以我们将产品和营销放坐标轴的一三象限,而经济学经典的理论供给和需求放到二四象限。任何一个品牌想清楚了需求在哪里、怎么做产品、怎么做营销、供给是什么,都有机会在蓝海当中航行。

“GNPS”四个单词分别是需求领域的“Gap时差”,产品领域的“Niche细分”,营销领域的“Pioneer先锋”,供应链领域的“Supply供应链”。

1.GAP-时差:挖掘时差背后的潜在需求

孙正义有一个重要的投资理论——“时间机器理论”,发展中国家未来的机会可能是今天发达国家的机会,这句话在大量成功品牌上被应用。

人均GDP1万美元成为经济发展的分水岭,1978年美国、1981年日本、1994年韩国、2019年中国,它们分别在这个时间段到达了人均万美元GDP。所以今天中国市场的很多机会,是韩国90年代、日本80年代的机会。

男士护理新锐国货TOP品牌珂岸的创始人王瑞斌,说“中国男士护肤品渗透率不足5%”,但是在日韩已经达到了50%,他认为这里面有10倍的市场机会。

虽然我们的人均GDP达到了1万美元,但在同样的GDP人均规模下,人均可支配收入较低,仍然有增长的空间。所以今天,我们仍然可以看日本、韩国、美国等发达国家人均1万美元的市场。

再看G7国家,人均GDP从1万美元到2万美元,平均只花了九年时间。大家可以关注1万美元到2万美元过程中的变化,关注的指标是在中国市场的渗透率,这些品类的本地化也很重要。

时差除了出现在洲际、国家之间,也出现在线上和线下,线下已经占了27.5%的份额,但在这样的份额下,线下还有大量的产业没有被线上化,这些产业极有可能也存在机会。

2.Niche-细分:通过差异化创新成为品类第一

消费者品行业巨头林立,创业者要在巨头夹缝当中找到机会,开创一个品类。

定位之父特劳特说,“开创并主导一个品类,是令人你的品牌成为潜在客户心智中的代表,是赢得心智之战的关键。”所以,即使这个赛道极致细分,只要有产品的专业化、差异化就可能成为第一,成为第一之后,势能极其之大。

从假发产业带才走出的新品牌天空树,就瞄准了一个产品——假发片,解决女生发缝宽、发量不足的问题。当天空树完成了细分产品的研发和创新之后,发现人群变了。原来戴整假发的是功能人群,而如今假发变成了美妆产品、穿搭产品。

年销6亿的花洛莉亚,卖的是9块9的性价比眉笔。巨头更关注面部彩妆,对眼部没有那么关注,花洛莉亚就切中了眼妆中的色彩型眉笔这个细分赛道,一年卖出 1000万根。

每一个细分领域都存在机会,当他们成为第一,就有机会成为进入心智的捷径。所以,产品上要通过专业性,找到那个细分并且有足够大市场的需求。

3.Pioneer-先锋:反漏斗逻辑思考,找到原点人群

阿里的AIPL模型、抖音的A1-A5模型,都是漏斗模型。通过海量投放不断往下漏,漏到了细分人群。到一定颗粒度的时候,就会发现Pioneer人群,当这个人群发挥足够的作用,可能会加速生意的进程。

抖音预制菜第一名叮叮懒人菜的创始人曾表示,他们找了30个BD,一个月推动5000个KOC、KOL直播带货,这些美食垂类KOC的爆发力甚至可以大于罗永浩。他的先锋人群就是KOC,推动了整个盘面的增长。

第二个案例是洛克兄弟,创始人最早在义乌开了一家捷安特的店,做了一个骑行俱乐部,免费供车骑行,后来这些人就成为了他的Pioneer先锋,还建立了骑行学校,这就是最早的先锋人群。

《跨越鸿沟》里有一句话:有远见者代表了产品生命周期中的早期机遇,这个群体能为企业带来短暂但非常可观的收入,还可以帮企业吸引消费者的注意,使之获得众人瞩目的地位。“有远见者”就是Pioneer。

在内容时代,算法和标签都可以找人,细分赛道的品类教育将有非常大的机会,KOL+KOC是一个基础,在种草领域,每一个消费者都是创作者,品牌需要先找到先锋原点人群。

就像小红书所说,先找到核心人群,扩散到兴趣人群、泛人群,品牌由此建立。对中小微创业者来说,找到先锋人群,也许就可以完成生意的破局。

4.Supply-供应:参与产品开发,深入改造供应链

马斯克提出了一个概念叫“白痴指数”,就是计算制成品比基础材料的成本高了多少,如果一个产品的白痴指数很高,可以通过设计更高效的制造技术大幅降低成本。

原来做网商生意是拿货,第二个阶段是选品,可能就结束了。再往后做,要做成品类品牌的时候需要有供应链,后面就是参与供应链、改造供应链。

今天品牌只有对细分领域供应链的介入足够深,才能开发出别人没有的东西,否则就会被大量的抄袭,优势仅仅只有一个月、两个月,这就是爆品生命周期。

保湿纸巾品类TOP1的可心柔品牌创始人说,当初日本的保湿液厂家曾希望他成为独家代理吧,但可心柔拒绝了,花了两年时间实现研发和国产替代,真正把成本降下去,才有了可心柔的规模化复制。

所以我们必须关注供应链,解决供应链上存在的白痴指数的东西,才能给消费者更好的价格,更好地去做“平替”这件事。

冻干果茶类目第一水獭吨吨的创始人,和供应链一起解决了“一次性做1000杯水果茶”的技术,平均每杯水果茶只要4-5块钱,这是先解决成本的问题,深入供应链。

同时他做了一件更勇敢的事,把自己的工艺技术开放给供应商,供应商就找更多的产能入局,越来越多的品牌都在做冻干果茶,市场大了,他们作为TOP1可以享受更大的增量红利。

对品牌商家而言,在供应链端只做选品远远不够,一定要参与产品的开发,甚至是独特的开发、申请知识产权。

品牌蓝海导航GNPS模型总结:

在需求领域,找到时差背后的潜在需求,尤其是人均1万-2万美元之间的机会,做低渗透率品类地本地化,同时关注线上化率的时差。

在产品领域,聚焦细分产品,寻求差异的创新,找到一个相对较大的市场,努力成为这个赛道的第一名,这将成为营销里最大的红利。

在营销领域,今天已经不是海量投放。找到先锋、原点人群,这些专业消费者所产出的内容,会提高品牌传播的天花板。

在供应领域,要参与商品的开发、供应链的改造,实现更低的成本、更高的差异化。在国产替代里找到机会,同时用超级单品实现规模效应,最后实现品类覆盖。

当我们做成一个品类品牌之后,该如何成为一个心智品牌?关键在于品牌的属性、利益、文化、用户、价值、个性。

在属性上,巴宝莉的风衣、迪奥的小黑裙、Prada的尼龙是品牌的超级符号,中国李宁代表的是文化,Lululemon代表着独立中产女性,乐高代表着一种创造力,这些维度提供的价值,都可以成就心智品牌。

当品牌有利润的时候,也应该把利润拿出来做一些品牌行为。效果广告是流量租赁的模式,造网红易、保长红难。而创始人需要思考,做一个爆品能不能成为心智单品,品牌的视觉锤、语言钉,以及超级符号、品牌精神是什么,向一个心智品牌成长。

企业家精神不是给定条件求解,而是改变约束条件,把大部分人认为不可能的事情做成。

2024年,将是“势在人为”的一年,能够顺势而为、乘势而上、造势而起的品牌,势必将迎来可持续的高增长。

本文作者:天下网商

转载来源:天下网商